台、澳退保制度對本港的啟示

2014 年 11 月 25 日

今年8月,政府公布其委託港大教授周永新進行的《香港退休保障的未來發展》 研究報告。報告指出,香港65歲及以上的老年人口中有43.5%生活在「貧窮線」之下,「就算計入各項社會保障措施提供的現金援助,三個長者中仍有一個生活貧困」[1]。

報告亦指出未來十年將是「戰後嬰兒」的退休高峰期,這一代大多因為需要照顧家庭,而未有足夠的老年生活儲蓄;另外,由於這一代沒有太多子女,他們不少變成獨身長者;雖然家庭及子女奉養長者的金額未有跡象減少,但可預計以往家庭發揮的支援功能將逐步減弱。[2] 有見及此,政府及社會人士必須重新檢討本港的退休保障。

報告建議實行「全民老年金」(Demo-grants),每月向全港65歲及以上香港永久性居民發放港幣$3,000,無需審查,除了由政府在計劃開始時先注資五百億元,及負責每年預計支出的一半,報告亦建議引入由僱主和僱員分擔的薪俸老年稅 (payroll old age tax)。[3]

不過,全民退保諮詢期仍然有待敲定。現在,本文會探討台灣及澳洲的退保制度,藉以借鑒。

台灣及澳洲的退休保障制度

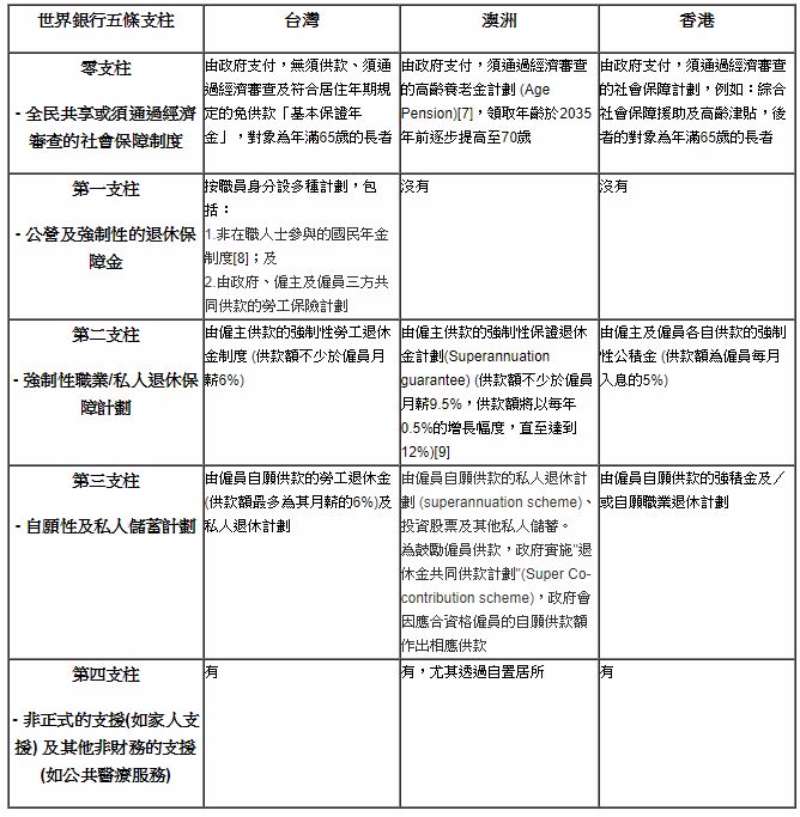

本文將透過世界銀行於2005年提出的五條退休保障方案支柱,分析台灣及澳洲的退休保障政策。這五條支柱分別為:

「(a) 無須供款的零支柱 — 由政府出資的基本公共退休計劃;

(b) 強制性的第一支柱 — 與收入掛鈎的強制性公共退休計劃;

(c) 強制性的第二支柱 — 強制性職業或私人退休計劃;

(d) 自願性的第三支柱 — 自願性的退休儲蓄,透過自願向職業/私人退休計劃供款,或其他途徑儲蓄;及

(e) 自願性的第四支柱,透過家庭支援、正式社會保障計劃及個人資產。」[4]

本文研究台灣的原因是台灣與香港均屬小型市場經濟體系,社會及經濟特徵相近,並同樣須解決人口老化問題;而且,台灣較為全面的退休制度亦較具參考性。[5] 另一方面,澳洲的退休保障制度雖然與香港一樣缺乏第一支柱,但仍較多個發展國家的制度健全,其制度甚至於2014年被選為全球第二佳[6],因此值得借鑒。

台灣及澳洲的退休保障制度的可持續性及充裕性

下文將以世界銀行評估養老金制度的兩個準則 —可持續性(Sustainability)及充裕性 (Adequacy) — 探討台灣及澳洲的退休保障計劃 (特別是零支柱和第一支柱)。[10]

為了增加退保制度的可持續性,台灣與澳洲均有實施政策鼓勵僱員作出自願性儲蓄,例如對自願為退休計劃供款人士提供稅務優惠。為了鼓勵年長員工繼續工作,澳洲政府更於2013年7月1日起廢除保證退休金計劃供款人的年齡上限(原本為70歲),[11] 即以後70歲或以上的僱員都可獲得僱主向其退休金户口供款。另外,澳洲政府的退休年齡(即領取退休金年齡) 亦將於2035年提高至70歲,屆時將會是全世界最高。[12]澳洲的高齡養老金計劃均包括入息及資產審查,入息淨超出政府所訂的上限,將獲發放較低金額的退休金,甚至不獲發退休金。[13] 台灣免供款退休金亦設「排富條款」,至於屬第一支柱的供款退休金原則上不設「排富條款」[14],但為保持續性,欠繳保險費超過 10 年,或已領取其他社會福利津貼者,只能取較低額的年金。

儘管如此,台灣國民年金制度的可持續性仍存有相當疑問。雖然當局會自動為合資格人士加入國民年金計劃,沒正式工作者 (如家庭主婦)如要取較高額的年金亦須供款,但欠款沒有罰則,受保人亦可於十年內補交保費,民眾繳款比例持續偏低[15]。2014年資料顯示,國民年金實施六年以來,多達200萬民眾從未繳費,繳費率僅約57%[16]。同時,台灣當局委託的精算報告指出,本年國民金制度的潛藏負債較兩年前增一倍,而且隨著日後領款人數增加,制度將入不敷支,預計在32年後破產[17]。為保持制度穩健,當局計劃明年調升保費,但這會否進一步打擊市民繳款意願,還有待觀察。[18] 此外,為減輕經濟波動對領取退休金人士的影響,台灣政府為僱員退休金(勞工退休金)訂定最低保證回報率,不得低於銀行兩年定期存款的利率;兩者回報的差額將由政府補貼。[19] 換言之,政府有機會要對退休金作出較大的承擔。

此外,從充裕性的角度出發,台灣及澳洲的長者貧窮問題仍大有改善空間。根據經合組織提供的數據,在2010及2012年,在扣除稅項及加入福利後,澳洲長者的收入貧窮率(即年滿65歲的長者收入少於住戶可動用收入中位數的50%)為整體人口貧窮率(即整體人口收入少於住戶可動用收入中位數的50%) 的兩倍以上。澳洲長者的收入貧窮率及整體人口貧窮率在2010年分別為35.5%及14.4%,而在2012年則分別為33.4%及13.8%。[20] 由此可見,澳洲的貧窮人口仍以長者為主。類似的問題亦在香港台灣出現。香港以同樣的準則定立貧窮線。在2012年,於政府政策介入後(即扣除稅項及加入恆常現金福利,如綜援、高齡津貼、長者生活津貼及傷殘津則等後) ,本港的整體人口貧窮率為15.2%,而長者貧窮率則為33.3%;另外長者貧窮率無論在政府政策介入前後都有持續上升之勢。[21]同樣地,有研究就以台北市的低收入戶統計資料,指出在2006年,低收入戶總人口中有大約25%為65 歲以上長者,「即每四個低收入戶人口中就有一位是老人」。[22]這些現象可被解讀為退休金並不足以保障貧窮長者的生活,或退休金只用作敬老津貼而非長者生活費。

參考價值及建議

香港的社會保障制度(零支柱) 及強積金制度(第二支柱)被普遍認為不足以保障低收入及從事非經濟活動的人口(例如家庭主婦及自僱人士)。因此,香港政府可考慮: (1) 為制度設立第一支柱,即公營及強制性的退休保障金計劃;及/或 (2)優化現有支柱。

無論如何,當局須審慎考慮制度的財務可持續性,尤其是如果入引入第一支柱時。有鑒於港大研究團隊已預計所建議的全民老年金計劃將在2026年開始出現結構性赤字(即現金輸出多於輸入),香港政府更應三思是否不論貧富,向所有長者發放港幣$3,000。台灣國民金制度設法鼓勵非在職民眾負擔部分保費,但仍難免面臨財務隱憂,可謂前車之鑒。

港大報告羅列的眾多退保方案包括部分政黨提出的「多層保障制度」,如新民黨「三級制頤老金」及民建聯「退休保障養老金」,這類方案的特色是優化零支柱,在無資產審查的老年金及資產入息限制較嚴的福利金之間,增加保障層給資產較少的長者,所涉開支較少,集中幫助有需要的長者,同時無需僱主及僱員額外供款,避免對現行退休保障制度第二支柱(強積金)、第三支柱(僱員自願供款、市民個人儲蓄)及第四支柱(如子女供養)造成影響。

固然,隨著人口老化以及生活水平要求提高,無論採用哪一種改革方法,要進一步提高制度的可持續性,當局有必要檢討稅制,擴闊稅基。此外,本港亦可考慮效法澳洲,實施鼓勵年長員工繼續工作的政策,例如提高強積金供款僱員的年齡上限[23]。由於香港並不設法定退休年齡(除了公務員及小部分職業設有強制性退休年齡),政府可考慮帶頭延長公務員退休年齡,以及加大宣傳,鼓勵公營機構及私人企業以更靈活的方式聘用年長員工繼續工作。

[1]香港大學社會工作及社會行政學系,《香港退休保障的未來發展研究報告—行政摘要》2014年8月20。http://www.cpu.gov.hk/doc/tc/research_reports/Future_Development_of_Retirement_Protection_in_HK_chinese_executive_summary.pdf (摘錄於2014年11月5日)

[2] 同上。

[3]《香港退休保障的未來發展研究報告—行政摘要》第33頁指出:「薪俸老年稅 (payroll old age tax) 的稅款,將由僱主和僱員按僱員的薪金數額繳納:「薪金$10,000以下的僱員,僱主和僱員各繳納薪金數額的1% (僱員收入在$6,500以下的,只有僱主繳納、僱員免除); 薪金$10,000至 $20,000以下的僱員,僱主和僱員各繳納薪金數額的1.5%;薪金$20,000及以上的僱員(以 $120,000為上限劃界),僱主和僱員各繳納薪金數額的2.5%。」

[4] 立法會秘書處,《選定地方的退休保障制度》2012年3月。http://www.legco.gov.hk/yr11-12/chinese/sec/library/1112rp01-c.pdf (摘錄於2014年11月3日) 及The World Bank, “The World Bank Pension Conceptual Framework,” September, 2008. http://siteresources.worldbank.org/INTPENSIONS/Resources/395443-1121194657824/PRPNoteConcept_Sept2008.pdf (assessed on November 2, 2014.)

[5]《選定地方的退休保障制度》。

[6] 評分指標為墨爾本美世全球養老金指數(The Melbourne Mercer Global Pension Index) 。

[7] 《選定地方的退休保障制度》第13頁指出:「如單身退休金領取人士每兩星期的入息不超過 150 澳元(1,217 港 元 ) ,或夫婦二人每兩星期的入息不超過 264 澳 元(2,141 港 元),可獲發全額高齡養老金。」

[8] 政府視乎受保人經濟情況及身心障礙的程度資助保金,比率由40%至全額不等。常見納保對象包括家庭主婦、待業人士、學生(25歲以上)、旅居境外者及服刑人士等。詳情請見台灣勞動部勞工保險局,《國民年金業務簡報》2014年2月17日。http://www.bli.gov.tw/sub.aspx?a=+25WM3UXQA4=(摘錄於2014年11月24日)

[9] Australian Taxation Office,“Super reform – questions and answers for employers”, September 11, 2014. https://www.ato.gov.au/Business/Employers-super/In-detail/FAQs/Super-reform—questions-and-answers-for-employers/ (assessed on November 2, 2014.)

[10]“The World Bank Pension Conceptual Framework.”

[11] “Super reform – questions and answers for employers.”

[12] Australian Government,“Key Initiatives of the 2014-15 Budget,” May, 2014. http://www.budget.gov.au/2014-15/content/overview/html/overview_key_initiatives.htm (assessed on November 7, 2014.)

[13] 勞動部勞工保險局,〈老年年金給付〉,2014年6月27日。http://www.bli.gov.tw/sub.aspx?a=nh7iNN0mexE= (摘錄於2014年11月10日) ; Australian Government, “ Assets”, October 21, 2014. http://www.humanservices.gov.au/customer/enablers/assets/ (assessed on November 10, 2014.)

[14] 國民年金只對開辦時已屆65歲施行排富條款,詳見台灣勞動部,〈加入國民年金保險並無「排富條款」〉http://www.mol.gov.tw/cht/index.php?code=list&flag=detail&ids=24&article_id=3759 (摘錄於2014年11月25日)

[15]台灣勞動部勞工保險局,《國民年金業務簡報》2014年2月17日。http://www.bli.gov.tw/sub.aspx?a=+25WM3UXQA4=(摘錄於2014年11月24日)

[16] 聯合報,《沒繳國保 壯年族群「欠最大」》2014年11月22日。http://udn.com/NEWS/NATIONAL/NAT5/9082298.shtml(摘錄於2014年11月24日)

[17]勞動部勞工保險局,《國民年金保險費率精算及財務評估》2014年。http://www.bli.gov.tw/File.aspx?uid=/j5ON30QpIg=(摘錄於2014年11月24日)

[18] 工商時報,《國保保費 明年大漲百元 CPI、費率雙升 月繳保費調高12%至878元,約370萬人受影響》2014年10月9日。http://ctee.com.tw/News/Content.aspx?id=560679&yyyymmdd=20141009&f=1c701c7e9d6ab0d4e899feaa96a7532e&h=b4dd1cf5b47ba53da50e4d3f5e7e51d4&t=tpp(摘錄於2014年11月24日)

[19] 《選定地方的退休保障制度》

[20] OECD.Stat, “Income Distribution and Poverty : Poverty rate (50% median income), percentage,” November 6, 2014. http://stats.oecd.org/Index.aspx?QueryId=47991 (assessed on November 7, 2014.)

[21]此為政策介入後(即扣除稅項及加入恆常現金福利,如綜援、高齡津貼、長者生活津貼及傷殘津則等)的貧窮率。香港特别行政區政府,《2012年香港貧窮情況報告》2013年 9月。http://www.povertyrelief.gov.hk/pdf/2012_Poverty_Situation_Chi.pdf (摘錄於2014年11月7日)

[22]不同縣市政府所訂的低收入戶標準金額不同,但原則上以家庭每人月平均所得少於最低生活費為準則。政府入口網,〈社會救助〉 2009年。http://www8.www.gov.tw/policy/2009career/page1-2-3.htm, (摘錄於2014年11月3日) ;孫健忠,《台灣貧窮老人的社會給付》2010年:64。 http://www.ccswf.org.tw/files/7100/11/p63-72 å«å¥å¿ .pdf (摘錄於2014年11月7日)

[23] 據現行規定,僱員年屆65歲後,即使將來繼續工作並參與強積金計劃,僱員及僱主的供款全屬自願性質。詳情請見積金局,《退休勿忘處理強積金》,2013年9月11日。http://www.mpfa.org.hk/tch/information_centre/feature_articles/mpf_investment/mi_2013_0911.jsp(摘錄於2014年11月25日)