可持续的房地产投资信托基金?

2017 年 09 月 28 日

2003年,房委会因面对严重财政困难,宣布把辖下100万平方米零售设施及约10万个泊车位,并于2005年成功将资产分拆出售予领展(前称领汇)房地产投资信托基金(Real Estate Investment Trust,简称房托基金)。笔者对房托基金有数点观察,则值得与各位分享。

顾名思义,房托基金证券就如一般的上市证券一样,投资者可于股票市场公开买卖相关证券或基金单位。与直接买卖物业相比,投资者可以获得更高的流动性,投资门槛则相对降低。

1961年,首间房托基金于美国上市,随着多年发展,美国现时是全球最具宽度和深度的房托市场 。根据普华永道2017年5月的资料显示,总共有191个房托基金于美国挂牌,总市值超过9, 685亿美元 。

本港由于起步较迟,同期只有10个房托基金拥有上市地位,市值合共约303亿美元,当中领展的市值已经占约170亿美元。

根据本港的《房地产投资信托基金守则》指出,“(房托)基金旨在向持有人提供来自房地产的租金收入的回报” ,因此《守则》在收入来源及派息比例上均设有规定,确保大部分收入将会分派予投资者。

由于房托证券所产生的现金流相对稳定,有关投资产品备受机构投资者以及散户青睐。安永引述研究指出,机构投资者正逐渐接纳与房地产相关的产品,约54%的投资者表示愿意于未来12个月作出投资 。以领展为例,其股东不乏海外退休基金以及跨国资产管理公司。

可持续的发展和监管

房托基金证券的原意在于向投资者提供稳定的现金流,而非透过资产增值及出售的方式为投资者创造价值。因此综观不同地方对房托基金的监管制度,不难发现各地监管机构为保障投资者的长远利益,都有对房托基金作出一系列限制,尤其是与出售物业的相关限制,避免对房地产市场造成太大波动。例如,新加坡当局为防止房托基金过度买卖物业,当地的监管制度设有条文规管基金的投资行为:

(a) 每年不超过百分之十的营业额来自租金、利息或股息以外的收入 ;

(b) 房托管理人按表现所收取的费用应清楚列出,有关费用架构如何鼓励管理人提升基金的长远利益,并且不会鼓励管理人承担过量的短期风险 。有关费用亦不能与房托基金的总收入(Gross Revenue)挂勾 ;

美国的监管框架亦要求当地的房托基金须就出售“投机性物业(Dealer property)”,即持有物业的目的是作为恒常业务而出售予其他客户之用的时候,就相关盈利缴交100%的惩罚性税项。

认购有关基金单位的投资者能够获得稳定的回报之外,房托基金亦有助当地发展一个更高效率的租务市场。透过具经济规模的管理,作为业主的机构投资者能够较容易配对租客的需求,甚至拥有更大诱因为市场增加房地产的供应。

根据彭博新闻报导,跨国资产管理公司黑石集团于2012年创立的Invitation Homes是现时全美规模最大的业主,持有超过50,000个物业。连同其它对冲基金、私募基金及房托基金等,当地机构投资者已集资逾200亿美元,并购买约200,000所物业以进行翻新工程及安置租客,对促进租赁市场有积极作用。

英国房地产市场亦长年面对建屋量不足的问题,尤其近年楼价节节上升,令一般市民难以置业。因此,当地政府需要透过修改全国规划政策框架以鼓励租住房屋的发展,即所谓的Built-to-Rent Housing ,并引入具竞争性的税务架构以鼓励行业发展。经过数年的扩张期,英国发展商开始将其旗下物业分拆,以房托基金的形式上市集资,进一步扩大市场规模 。

近年,各地先进经济体在经历2008年的金融海啸后,以往「季报式资本主义」(Quarterly Capitalism)只追求短期回报的模式,备受质疑 。要求企业履行社会责任的呼声此起彼落,而投资于可持续、负责任及具影响力(Sustainable, Responsible and Impact, SRI)资产的金额亦录得比传统资产管理更大的升幅。 2014年,投放于SRI资产的金额已达21.4万亿美元

政府理应重新审视本港房地产信托市场的定位,并适时检讨本港《房地产投资信托基金守则》的细节,以重新平衡股东和公众的利益。

金发局的研究

过往的《房地产投资信托基金守则》对房托基金出售、重建、发展物业设有较严格限制。金融发展局于2013年发表的研究报告指出 ,发展本港房托基金的市场有助本港确立作为国际资产管理中心的地位。尤其当亚太地区的人口逐渐老化,退休基金对资产证券化产品的需求将持续上升,房托市场将进入快速增长的阶段。

研究进一步指出,美国、新加坡以至马来西亚政府于发展当地的房托市场时,均需要进行一系列的改革,包括放宽监管框架、提供税务优惠,甚至鼓励当地的主要退休金计划投资于房托市场 。

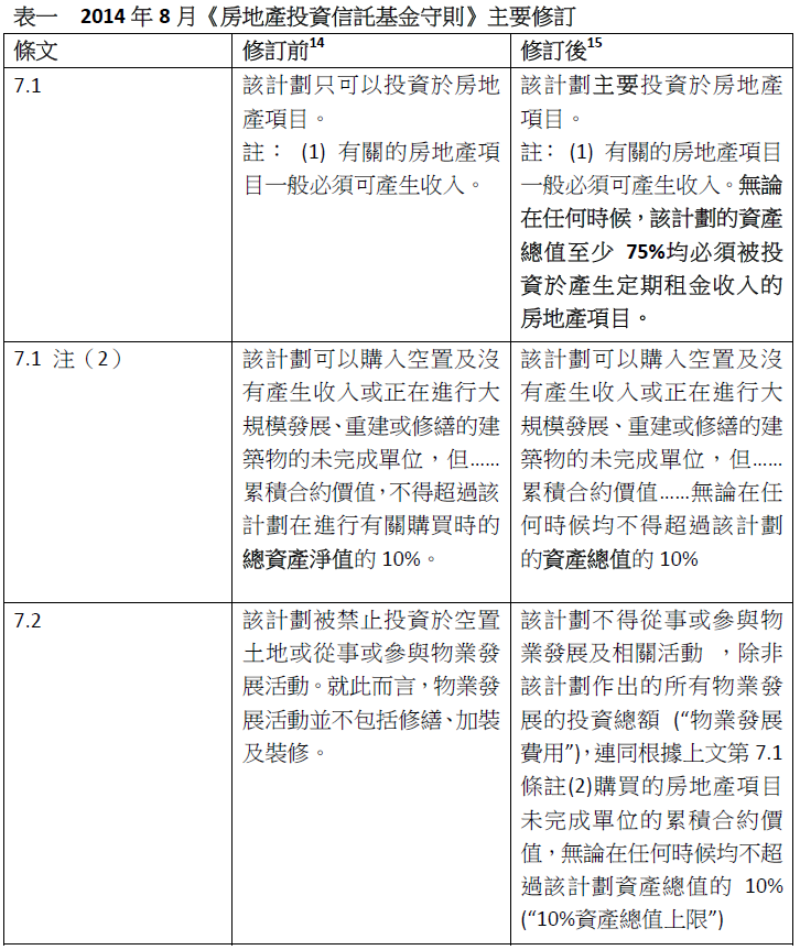

报告建议香港证券及期货事务监察委员会(证监会)应放宽《房地产投资信托基金守则》内的规定。建议包括,允许房托基金只投资于可产生收入的房地产项目的规定、放宽房托基金不能竞投空置土地以作发展用途的限制以及提高用作发展用途的总资产限额。

承上述建议,证监会于2014年8月修订《守则》后,放宽了一系列限制:

上述多项修订理论上能提高本港房托基金的业务灵活性以至对本港作为房托基金集资中心的吸引力。由2014年至今,本港房托市场总市值由225亿美元增至303亿美元,不过上市的房托基金的数目未有任何增长,亦未改变领展独占房托基金市场过半市值的格局。

相反,领展房托基金于《守则》放宽后,加快其资产流转的速度,并迅速扩张。自2014年至今已出售28个物业,初步估计合共套现约120亿元,并运用新修订赋予的空间,参与发展地产项目,令地产发展商与房托基金在金融市场上的定位变得模糊,削弱了房托基金提供稳定现金流的能力。

以《守则》就第7.1条注(2) 的修订为例,以总资产净值厘定的上限被修改为以资产总值计算,更可能促使房托基金提高借贷水平或涉猎更高风险的业务,削弱了对投资者的保障。事实上,修订通过后,领展的借贷水平至今已经增加超过一倍,显示修订有机会令原本属于较低风险的投资产品承受更大的财政风险。若本港房托基金未来的发展路向是以吸引退休基金为目标,提高有关产品的风险水平是否最能保障投资者利益的方案,实在有待商榷。

经历2008年金融海啸后,各地对具可持续性的投资日益注重。由现时情况可见,修订对促进房托市场发展效用有限,反而提高了个别房托基金的风险,领展拆售物业的策略,将引来个别及机构投资者加入对屋村零售设施的竞逐,对零售设施市场的稳定性将带来难以逆转的改变。

原属公共资源的屋村零售设施被转售予不同买家,对本港各区影响深远,亦违背当初以房托基金管理有关物业的原意。据报,现时部分物业投机者为缩减持有物业期间的成本,更任由商场的管理每况愈下,令当区居民无法维持其日常生活。

虽然证监会及金融发展局认为放宽《守则》有助提升本港作为房托基金集资中心的地位,但随之而来的多个社会问题实在有必要得到政府正视,并尽快重新检讨《守则》内的各项原则及条文,真正落实房托市场可持续的发展和监管。

作者: 余朗轩